Budget 2023 | Nouveaux incitatifs fiscaux pour le solaire commercial

Le dernier budget fédéral a été dévoilé en mars, annonçant d'importantes économies d'impôts pour les entreprises qui investissent dans des projets de production d'énergie verte ou qui vise l'économie d'énergie. Le budget a été favorablement accueilli par le secteur canadien des énergies renouvelables, qui s’est réjoui de ces nouvelles mesures visant à attirer les capitaux privés nécessaires à la croissance de l'économie propre et à l'exploration de nouvelles avenues vers l'énergie nette zéro.

")

Le nouveau crédit d'impôt de 30 % est un grand pas en avant pour faciliter la réduction de l'empreinte carbone des entreprises, a déclaré Bartek Wlodraczak, président de Quebec Solar. La combinaison du crédit d'impôt et de la déduction pour amortissement accéléré permet aux entreprises de réaliser des économies sans précédent.

Parmi les mesures proposées figurent d'importantes incitations fiscales pour les entreprises et

les sociétés souhaitant investir dans des panneaux solaires photovoltaïques, entre autres

initiatives de production d'énergie propre.

Si votre entreprise ou votre société considère se prévaloir des nombreux avantages et

bénéfices liés au passage à l'énergie solaire, cette annonce pourrait être ce qui permet enfin à

votre entreprise de faire le saut.

Contactez Québec Solar dès maintenant pour obtenir votre devis commercial personnalisé

Dans la catégorie 43.1, qui couvre les panneaux solaires, l'équipement admissible peut être

amorti à raison de 30 % par an sur la base d'un amortissement dégressif.

Il convient de noter qu'en règle générale, les équipements éligibles à la catégorie 43.1,

mais acquis après le 22 février 2005 et avant 2025, peuvent être amorti à raison de 50 % par

année sur la base d’un amortissement dégressif en vertu de la catégorie 43.2.

De plus, comme le précisait l'Énoncé économique de l'automne 2018, les entreprises peuvent

bénéficier de la déduction bonifiée pour la première année pour les investissements dans

l'énergie propre, à condition que l'équipement visé ait été acquis après le 20 novembre 2018 et

qu'il soit prêt à être utilisé avant 2028.

Cette déduction permet d'amortir totalement (déduction à 100 %) les équipements de

production d'électricité d'origine photovoltaïque, par exemple, avec une suppression

progressive pour le matériel qui devient utilisable après cette année (2023).

Les projets seront évalués au cas par cas afin de déterminer si des coûts particuliers peuvent

être pris en compte dans la catégorie 43.1 ou 43.2, selon le cas, ou en tant que FEREEC.

L'Agence du revenu du Canada (ARC) est l'autorité finale en matière de fiscalité et peut fournir,

sur demande, des décisions anticipées sur l'admissibilité avant d'engager les coûts du projet.

En général, les principaux actifs utilisés dans la production d'énergie et les équipements

connexes tels que les transformateurs de puissance et les systèmes de contrôle sont

généralement éligibles, tandis que les actifs tels que les bâtiments et les équipements

d'alimentation de secours ne le sont pas.

Comme toujours, Québec Solar offre un accompagnement étape par étape pour assister votre

entreprise à devenir aussi verte et propre que possible.

Appelez-nous dès aujourd'hui pour obtenir un devis commercial personnalisé ou de plus amples

renseignements sur l’impact financier réel que ces dernières mesures fédérales pourraient

avoir sur vos futurs projets solaires !

En savoir plus :

https://ressources-naturelles.canada.ca/science-et-donnees/financement-et-partenariats/occasions-de-financement/financement-subventions-incitatifs/economies-dimpots-pour-lindustrie/5148

Crédit d'impôt de 30% pour l'investissement dans les technologies propres

La Loi de l'impôt sur le revenu et le Règlement de l'impôt sur le revenu prévoient des mesures conséquentes pour encourager les entreprises canadiennes à investir dans du matériel de production d'énergie propre admissible, tels que les équipements de production d'électricité photovoltaïque professionnellement conçus et installés par Québec Solar (voir notre galerie de projets commerciaux). Le budget 2023 présente en effet un crédit d'impôt remboursable de 30 % sur le coût en capital des investissements réalisés par des entités imposables dans les technologies éoliennes, solaires photovoltaïques et de stockage de l'énergie. Ce crédit sera disponible pour toutes les dépenses de projets à partir du 28 mars 2023, jusqu'en 2034. Les crédits d'impôt à l'investissement, qui constituent une réduction effective du montant de l'impôt à payer par l'entreprise, contribuent à réduire le coût total d'un projet d'investissement, le rendant ainsi plus accessible et cela, plus rapidement.Déduction pour amortissement accéléré

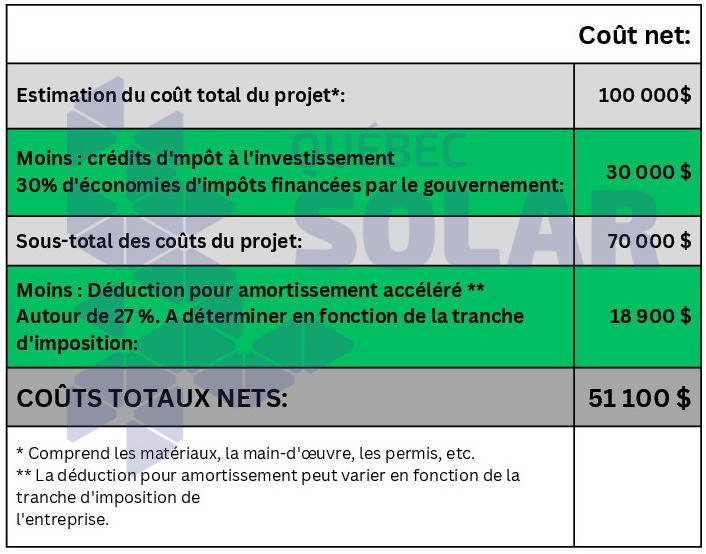

En outre, certains coûts d'investissement de systèmes qui produisent de l'énergie en utilisant des sources d'énergie renouvelables, tels que les panneaux solaires photovoltaïques, sont admissibles à une déduction pour amortissement (ou DPA) accélérée. La DPA désigne le montant annuel de dépenses d'amortissement qu'une entreprise est autorisée par le gouvernement fédéral à déduire de son revenu à des fins fiscales. La DPA accélérée permet donc aux entreprises d'amortir une plus grande partie des coûts des immobilisations amortissables nouvellement acquises dans l'année où l'investissement est effectué ou l'actif devient utilisable. L'exemple ci-dessous montre comment ces incitatifs sont combinés pour maximiser vos économies, qui peuvent aller jusqu'à 49 % !

Frais liés aux énergies renouvelables et à l’économie d’énergie au Canada (FEREEC)

En plus de la déduction pour amortissement accéléré des catégories 43.1 et 43.2, si la majorité des actifs tangibles d'un projet est admissible à l'inclusion dans la catégorie 43.1 ou 43.2, certaines dépenses intangibles de démarrage du projet (par exemple : études de faisabilité, travaux d'ingénierie et de conception) peuvent également être admissibles à titre de frais liés aux énergies renouvelables et à l'économie d'énergie au Canada (FEREEC). Ces dépenses peuvent être déduites en totalité dans l'année où elles ont été engagées ou reportées indéfiniment pour être utilisées dans les années à venir. Les dépenses de FEREEC peuvent également être transférées aux investisseurs au moyen d'actions accréditives. Dans ce cas, la société peut renoncer aux dépenses de FEREEC qu'elle a engagés en faveur d'une personne qui aurait acquis des actions accréditives de la société. Ces actionnaires peuvent par la suite réclamer les déductions fiscales comme s'ils avaient engagé les dépenses directement. Pour être éligibles aux FEREEC, les dépenses doivent être engagées dans le cadre d'un projet pour lequel il est raisonnable de s'attendre à ce qu'au moins 50 % des coûts en capital soient des coûts d'équipements décrits dans la catégorie 43.1 ou 43.2. Compte tenu des critères d'éligibilité sous-jacents à chaque régime de crédit d'impôt, il est possible qu'un seul et même équipement ou bien réponde aux critères de plusieurs crédits. Le budget 2023 prévoit que, dans de tels cas, un seul crédit peut être demandé à l'égard du bien ou de l'équipement en question. Par conséquent, il est recommandé d'analyser attentivement le crédit qui offre le plus grand avantage dans les circonstances. Les projets seront évalués au cas par cas afin de déterminer si des coûts particuliers peuvent

être pris en compte dans la catégorie 43.1 ou 43.2, selon le cas, ou en tant que FEREEC.

L'Agence du revenu du Canada (ARC) est l'autorité finale en matière de fiscalité et peut fournir,

sur demande, des décisions anticipées sur l'admissibilité avant d'engager les coûts du projet.

En général, les principaux actifs utilisés dans la production d'énergie et les équipements

connexes tels que les transformateurs de puissance et les systèmes de contrôle sont

généralement éligibles, tandis que les actifs tels que les bâtiments et les équipements

d'alimentation de secours ne le sont pas.

Comme toujours, Québec Solar offre un accompagnement étape par étape pour assister votre

entreprise à devenir aussi verte et propre que possible.

Appelez-nous dès aujourd'hui pour obtenir un devis commercial personnalisé ou de plus amples

renseignements sur l’impact financier réel que ces dernières mesures fédérales pourraient

avoir sur vos futurs projets solaires !

En savoir plus :

https://ressources-naturelles.canada.ca/science-et-donnees/financement-et-partenariats/occasions-de-financement/financement-subventions-incitatifs/economies-dimpots-pour-lindustrie/5148

Les projets seront évalués au cas par cas afin de déterminer si des coûts particuliers peuvent

être pris en compte dans la catégorie 43.1 ou 43.2, selon le cas, ou en tant que FEREEC.

L'Agence du revenu du Canada (ARC) est l'autorité finale en matière de fiscalité et peut fournir,

sur demande, des décisions anticipées sur l'admissibilité avant d'engager les coûts du projet.

En général, les principaux actifs utilisés dans la production d'énergie et les équipements

connexes tels que les transformateurs de puissance et les systèmes de contrôle sont

généralement éligibles, tandis que les actifs tels que les bâtiments et les équipements

d'alimentation de secours ne le sont pas.

Comme toujours, Québec Solar offre un accompagnement étape par étape pour assister votre

entreprise à devenir aussi verte et propre que possible.

Appelez-nous dès aujourd'hui pour obtenir un devis commercial personnalisé ou de plus amples

renseignements sur l’impact financier réel que ces dernières mesures fédérales pourraient

avoir sur vos futurs projets solaires !

En savoir plus :

https://ressources-naturelles.canada.ca/science-et-donnees/financement-et-partenariats/occasions-de-financement/financement-subventions-incitatifs/economies-dimpots-pour-lindustrie/5148Demandez votre évaluation préliminaire gratuite.

Entreprises, institutions, organisations gouvernementales avec lesquelles nous avons travaillé dans le passé: